发布日期:2019-08-03

发布日期:2019-08-03

阅读次数:2196

阅读次数:2196

来源:未来智库

来源:未来智库 报告综述:

报告摘要:

一、2018 中国车市:山谷中的一年:略

二、车企的未来在哪里?

2.1 资本市场视角下的企业成功之道

德勤用“收入乘数(Revenue Multiplier)”分析企业价值。“收入乘数”的概念由德勤与沃顿商学院合作提出,通过计算市值(Valuation)和收入(Revenue)的比值,研究公司对投资人的价值和公司价值变化的趋势。之所以选择“市值”和“收入”这两个数字,是因为相较其他财务数字,这两个数字较难被操纵。其中,市值反映了投资者对公司未来现金流量的预期,也是市场对公司价值认可程度的体现。德勤发现,尽管标普500的公司来自各行各业,但基于企业投入资本和获得收益的主要方式,不同公司可以分为四类(总结如表1)。

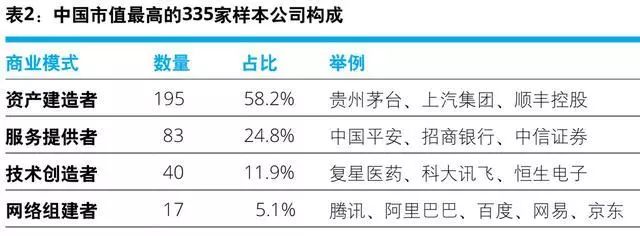

用同样的概念分析中国公司。考虑有中国企业在中国香港、台湾和海外上市,因此样本选取了连续三年沪深300 指数成分公司和市值最高的100家中国公司,删去其中的重复公司,最终获得335家的公司样本,分类如表

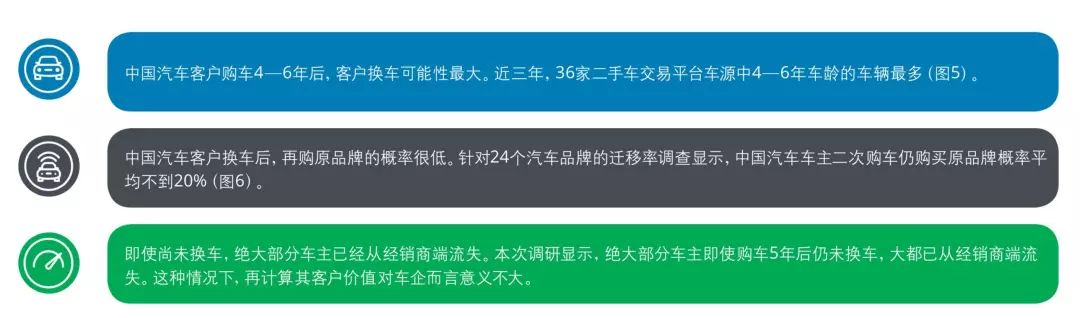

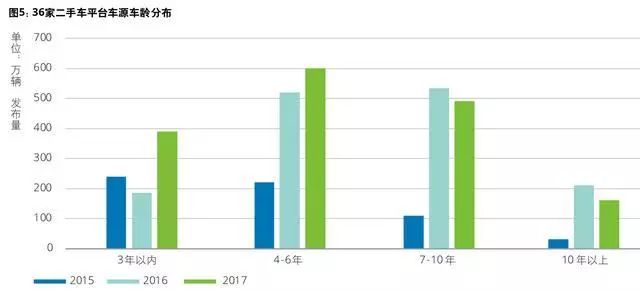

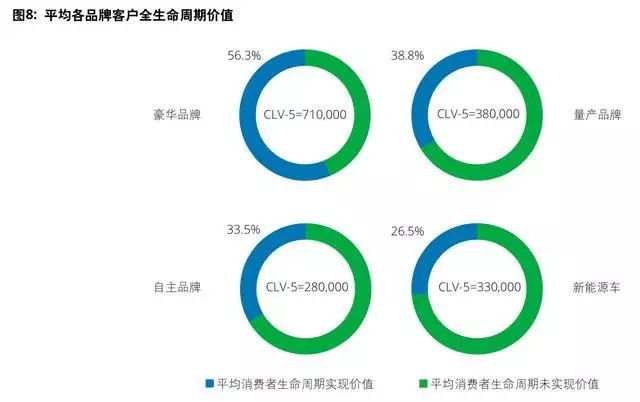

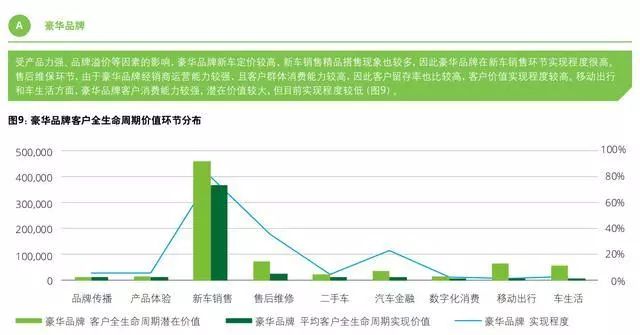

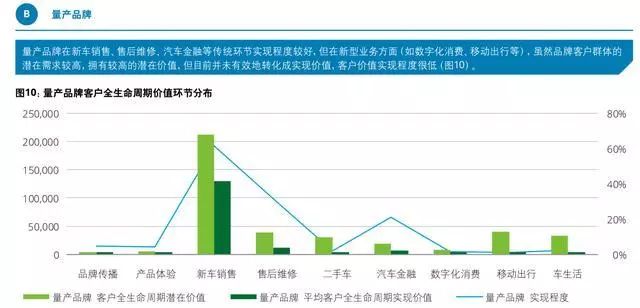

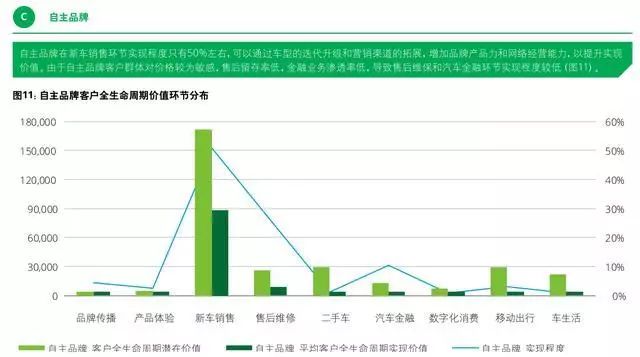

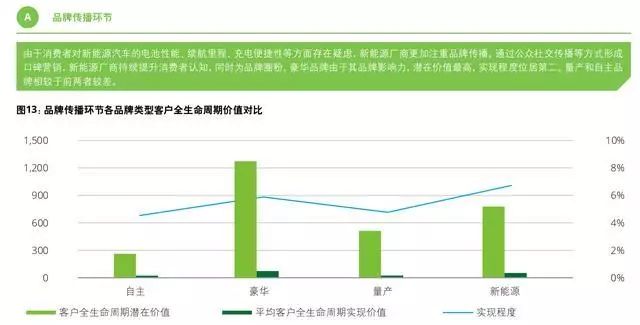

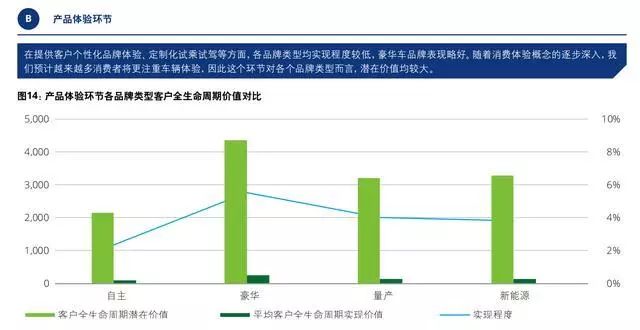

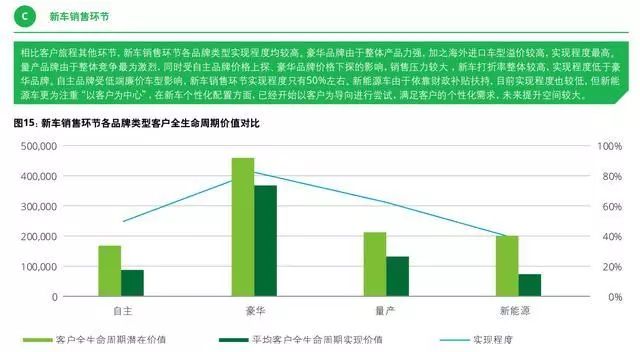

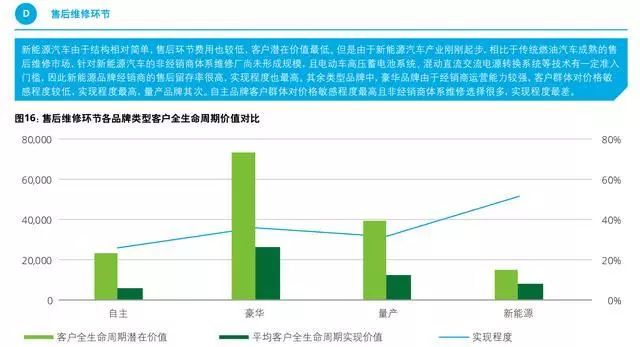

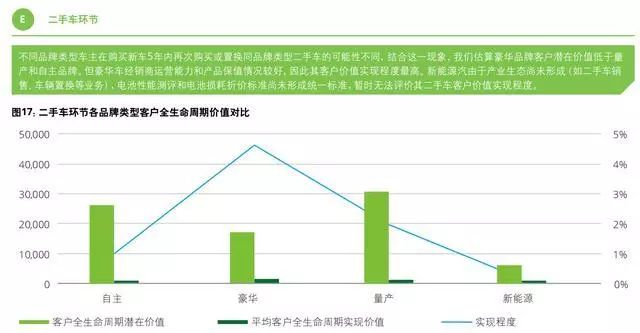

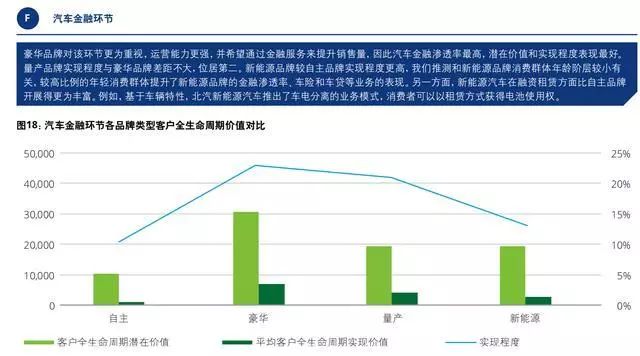

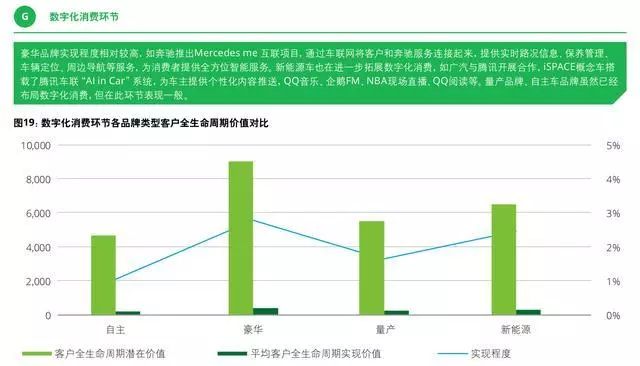

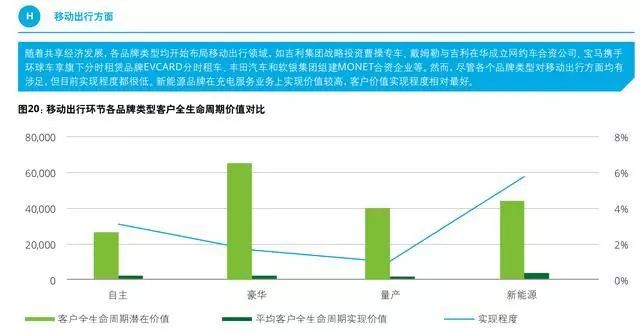

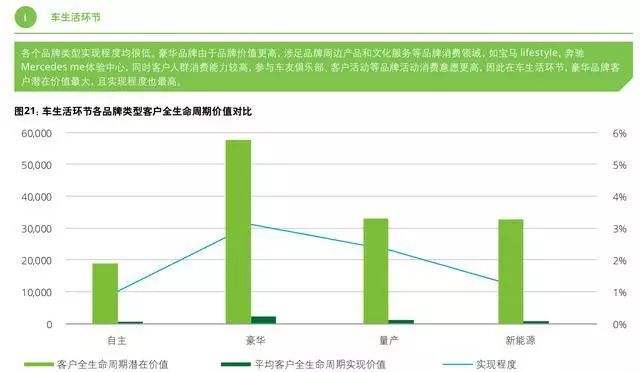

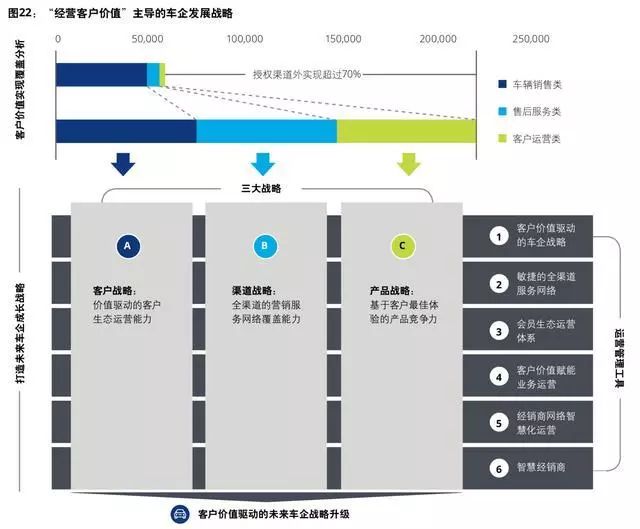

去掉其中收入乘数显著异常的7家公司,最终328家公司的收入乘数计算结果如图3所示。结果显示,越依赖固定资产和专利的公司,收入乘数越低;越依赖无形和互连资产的公司,收入乘数越高。比较公司财务表现和收入乘数发现,过去十余年中,拥有最高“收入乘数”的公司在收入增长率、利润率和资产回报率方面大都胜过“收入乘数”数值较低的公司。 针对中国企业的研究不难看出,“网络组建者”拥有最高的收入乘数。他们可能来自不同行业,但其共同特点是: 具有“连接性”资产,不局限于“销售产品”,更关注“经营客户网络”。移动互联技术使得“低扩散成本”成为可能,因此这类企业在享受着扩散网络带来高收入的同时,利润依然可以维持在较高水平上。不过,尽管“网络组建者”的收入乘数最高,但目前这类公司的数量仅占中国市值最高的335家公司的5.1%。 2.2 车企的未来:以客户为本 作为产业链极长的制造型行业,大部分车企属于“资产建造者”。中国大部分上市车企的收入乘数甚至低于2倍,显示资本市场对目前车企“资产建造者”的单一商业模式并不看好。车企可以拓展“服务提供者”(6倍收入乘数,如专注车辆使用过程中需要的各种服务)或“技术创造者”相关业务(8倍收入乘数,如优秀的电池供应商),但最被市场认可的是“网络组建者”相关业务,而车企具备开拓此类业务的潜力。 服务提供者 “网络组建者”的核心竞争力驱动因素是获得客户和经营客户价值,汽车行业价值链覆盖客户人群数量极多,车企有许多机会与客户接触,具备开拓“网络组建者”相关业务的天然优势。利用这一天然优势,车企可以逐步增加自身“连接性”资产,促进从“销售产品”向“经营客户网络”的转型。通过经营客户网络,持续与客户接触、覆盖客户消费全旅程以更多地将客户留在体系内,挖掘更大客户价值,进而获得更好的财务表现。 三、发现车企客户含金量 3.1 客户全生命周期价值(CLV) 德勤通过引入客户全生命周期价值(Customer Lifecycle Value, CLV)概念,在全面识别客户旅程各价值点的基础上,客观、精准地计量客户全生命周期价值。这样能够较好地回答“客户全生命周期价值点都有哪些”和“客户全生命周期价值几何”两个问题,为车企提升客户网络经营能力提供了全面视角。 客户全生命周期价值(CLV)指某个客户可能为企业带来的收益总和,由客户、生命周期和价值三个要素构成。结合中国汽车市场特点,本报告中将这三个要素定义如下: 3.2 德勤汽车客户全生命周期价值地图 德勤以客户旅程出发,勾勒出完整的汽车客户全生命周期价值地图——德勤汽车客户全生命周期价值地图。 德勤汽车客户全生命周期价值地图(图7)包含汽车消费客户旅程的55个价值点,既覆盖了车企传统业务,如车辆购买、保养维修等,也包括车企涉足较少的业务,如共享出行、自动驾驶等。这55 个价值点分布在汽车消费的9个环节中:品牌传播、产品体验、新车销售、售后维修、二手车、汽车金融、数字化消费、移动出行和车生活(表3)。 客户旅程上的不同价值点均有相应的财务或品牌价值。在计算客户价值时,考虑到品牌价值计算的不确定性,本次调研仅包括财务价值7。基于各个价值点,本次调研计算了客户消费的潜在价值和实现价值。其中,潜在价值是指客户在该价值点上愿意支付的金额;实现价值是指客户在该价值点上实际产生的消费金额。对不同价值点潜在价值的加总8,即“客户全生命周期价值(CLV)”。 四、客户全生命周期价值分析 4.1 CLV总览 基于第三章介绍的汽车客户全生命周期价值地图,德勤调研了4大类共计21个汽车品牌的1863名消费者,以此计算不同品牌类型的客户潜在价值和实现价值,并根据品牌类别进行多维度分析。通过不同维度的分析,一方面梳理现状——勾勒中国汽车消费特点和车企经营客户价值的表现,另一方面布局未来——分析汽车市场的潜在增长点,为行业从业者提供新的视角。 调研结果显示,豪华、量产、自主、新能源四种品牌类型的客户全生命周期的潜在价值存在较大差别:豪华品牌客户潜在价值最高(约71万),量产品牌其次(约38万),新能源品牌(约33万)稍高于自主品牌(约28万)。 从价值实现程度而言,豪华品牌由于品牌号召力、产品力都较强,车价明显高于其他三类品牌,实现程度最高,达56.3%。量产品牌其次,实现程度38.8%,高于自主品牌(33.5%)和新能源品牌(26.5%)。新能源车由于产业链不完善,诸多价值点上实现程度最低,但也意味着新能源汽车客户尚待挖掘的价值巨大(图8)。 4.2 基于品牌类型的CLV分析 基于汽车客户全生命周期价值地图的九个环节,针对品牌类型进行详细分析。 4.3 基于客户旅程的CLV分析 各品牌类型在汽车客户全生命周期九个环节存在差异,通过客户旅程各环节对比,可以分析各品牌类型在不同环节中的优劣势。 五、深挖客户宝藏:实现客户全生命周期价值 如第一章所述,未来汽车市场越来越要求行业参与者实现从“销售产品”向“经营客户价值”商业思维的转变。未来车企需要升级三大战略:客户战略、渠道战略、产品战略。 综述: 未来车企的竞争力将由三方面构成—— 客户生态经营、渠道战略、产品竞争力(包括产品与服务),这也将是客户感受车辆与经销商品牌的主要途径。在企业内部,对应这三方面,车企和经销商集团应相应调整和优化产品与服务生态圈、业务流程、组织架构和盈利模式,解决经营客户价值的实质——客户为什么愿意要来我这买、为什么愿意持续在我这买、为什么愿意推荐朋友来我这买。率先提升上述三方面竞争力的车企和经销商集团将在未来市场竞争中取得领先优势。

电话:020-32785604、020-88526779

电话:020-32785604、020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: